炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:市值风浪

凤凰涅槃照旧消极离场?

作家 | 木鱼

剪辑 | 小白

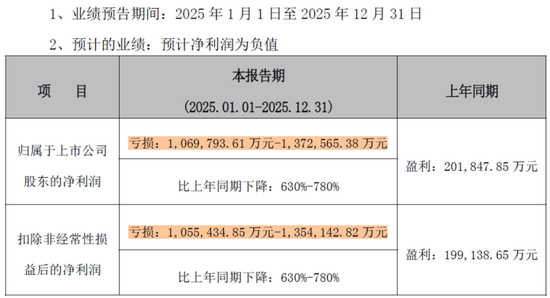

2026年1月12日,智飞生物(300122.SZ)发布了一份战抖风浪君的功绩预报:2025年瞻望亏空106.98亿元至137.26亿元,同比下滑630%-780%。

(起原:荣昌生物2025年功绩预报)

这一数字意味着智飞生物的利润在2024年履历断崖式下滑后,不绝跌入幽谷。

(起原:市值风浪APP)

追思历史,智飞生物曾依靠代理默沙东的HPV疫苗创造功绩神话。2017年四价HPV疫苗在中国上市后,智飞生物营收握续高速增长,营收从2019年的106亿增长至2023年的529亿,四年翻了四倍,市值一度打破3600亿。

(起原:市值风浪APP)

但是,色泽背后荫藏着结构性风险。过度依赖代理业务,在市集环境巨变时显清晰致命瑕疵。

代理神话败坏

01 HPV疫苗的荣枯

智飞生物功绩大幅下滑的最径直原因是代理默沙东HPV疫苗业务的萎缩。

HPV疫苗是公司营收和利润的实足维持。2024年,代理居品收入占比高达94.61%,自主居品收入仅占5.39%。

面对中国市集HPV疫苗需求疲软,默沙东于2025年2月晓示暂停向中国供应HPV疫苗至少至年中,并在之后两次延长停供期。其在2025年8月财报中默示从头评估2026年供应安排”,狂放当今尚未晓示复原供应。

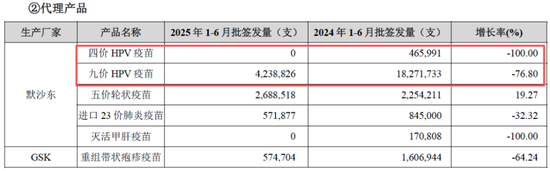

这一决议径直导致智飞生物HPV疫苗批签发量暴跌。2025年上半年,四价HPV疫苗批签发量已归零,九价HPV疫苗批签发量同比下落76.8%。

(起原:智飞生物2025年中报)

代理收入在2024年腰斩之后,2025年上半年不绝暴跌,已毕43.7亿元,同比下滑75.16%。

(起原:Choice数据)

这种变化,是几个原因一齐变成的。

最初,市集需求填塞。

中国HPV疫苗接种隐秘率从2018年的不及1%进步至2025年的28%,市集已进入存量竞争阶段。同期,HPV疫苗纳入国度免疫筹画,自2025年11月10日起,为2011年11月10日后出身的满13周岁女孩免费接种2剂次双价HPV疫苗,进一步挤压了私费疫苗市集空间。

其次,国产替代加快。

2025年6月,万泰生物(603392.SH)国产九价HPV疫苗获批上市,订价仅499元/支,不及入口默沙东疫苗价钱(1338元/支)的40%。此外,瑞科生物、康乐卫士等多家企业九价HPV疫苗也处于临床III期阶段,市集竞争日趋尖锐化。

第三,集采降价压力。

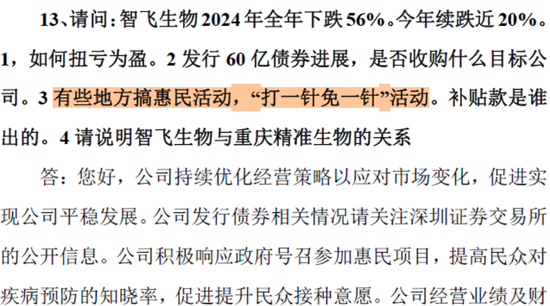

2024年山东省二价HPV疫苗集采中,万泰生物“馨可宁”报价仅27.5元/支,金年会(JinNianHui)体育官网较上市初期329元的订价暴跌91.6%。智飞生物也曾在一些场合推出“打一针免一针”的优惠行径,降价效应也曾运转向听说导了。

(起原:智飞生物调研纪要)

临了,疫苗接种意愿下落。

智飞生物在2025年功绩预报中明确提到:“受各人接种意愿下落、疫苗徘徊加重等身分影响,疫苗行业进入深度调治”。

02 库存积压与减值风暴

更为致命的是,智飞生物濒临多数库存压力。

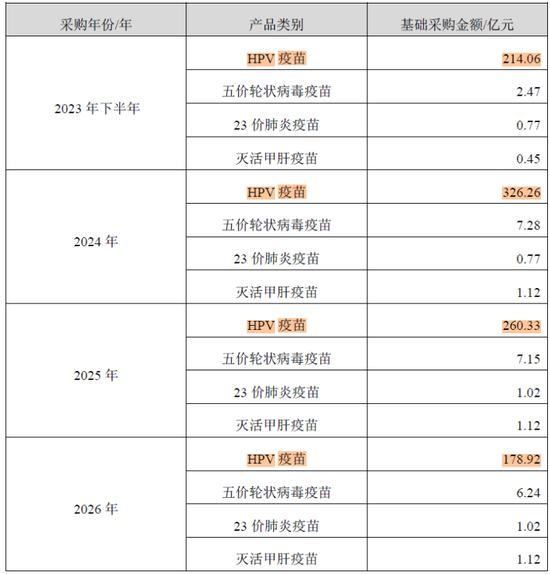

2023岁首,公司与默沙东续签实施条约,并商定了疫苗基础采购额,2025年全年大要270亿,而2025年上半年的代理收入还不到50亿,远低于条约金额。

(起原:智飞生物与默沙东公司续签供应、经销与共同实施条约的公告)

市集需求萎缩导致库存积压严重。狂放2025年上半年末,智飞生物存货范围高达210.14亿元,占总财富的45.75%,而2023年底不到90亿元。这内部的库存商品超200亿,主要便是HPV疫苗。

HPV疫苗保质期为36个月,也便是说后头会陆续濒临库存效期风险。2025年上半年,公司计提存货跌价准备7019万元。

阐发年度功绩预报,全年存货减值范围远不啻这些。再阐发面前的库存范围,这大约率也不是临了一次计提大额减值。

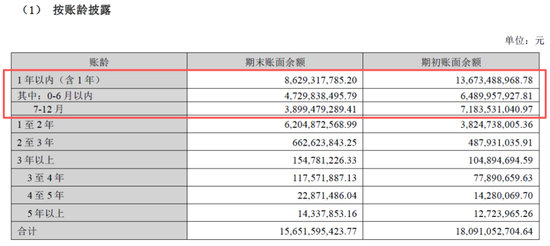

同期,应收账款问题一样严峻。由于我国疫苗销售实行“一票制”,这些应收账款主要来自各地疾控中心,澳门新浦京游戏回款周期较长。

狂放2025年上半年,公司应收账款达135.18亿元,占总财富的29.43%。2025年中报炫耀,账龄在1年以上的应收账款占比从期初的约24%,飞腾至期末的近45%。

(起原:智飞生物2025年中报)

在功绩预报中,公司默示:在2025年对可变现净值低于存货账面价值的存货计提减值准备;并阐发应收账款的账龄情况对应收账款计提信用减值损失。

减值,成为2025年亏空的另一个关节身分。

{jz:field.toptypename/}货卖不出去,钱收不回首,现款流就盘活不起来了。2025年三季度末,公司短期借款高达103亿,恒久借款31亿,应酬债券5亿,2025年前三季度的利息用度升至2.4亿,而同期的货币资金仅25亿,债务压力赫然。

自研解围,短板赫然

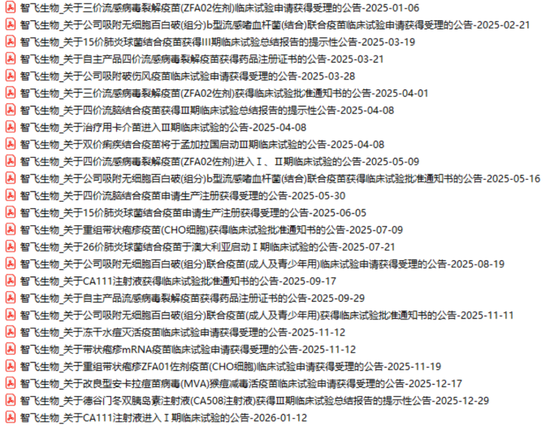

面对代理业务的断崖式下滑,智飞生物加快向研发转型。从公告来看,2025年自研管线有不少领悟。

(智飞生物2025年研发领悟)

这之中也能找到一些看点。

比如四价流感病毒裂解疫苗于2025年3月获取药品注册文凭,获批上市。

15价肺炎球菌连续疫苗已获取Ⅲ期临床进修,提交上市请求,有望2026年Q2获批。狂放2025年3月,国内尚无其他15价肺炎球菌连续疫苗获批上市。

临床后期居品:四价流脑连续疫苗已完成Ⅲ期临床进修,是全球首个四价流脑连续疫苗。还有颐养用卡介苗、双价痢疾连续疫苗、东谈主二倍体狂犬病疫苗齐已进入临床后期。

处于临床初期的26价肺炎球菌连续疫苗,是国内自主研发的同类疫苗中独一进入临床阶段的最高价次居品,在澳大利亚启动I期临床进修。

另外,公司自主研发的ZFA02佐剂技能平台取得打破,三价流感病毒裂解疫苗(ZFA02佐剂)和四价流感病毒裂解疫苗(ZFA02佐剂)均已获批开展临床进修。狂放2025年5月,国内尚无佐剂流感疫苗获批上市。

除疫苗外,智飞生物在2025年3月以5.93亿元现款增资宸安生物,取得其51%股权,将业务蔓延至面前受关切的GLP-1减重药市集。

宸安生物的利拉鲁肽打针液(降糖)已陈说上市;司好意思格鲁肽打针液(降糖)已完成临床Ⅲ期进修;司好意思格鲁肽打针液(减重)正处于临床Ⅲ期阶段;GLP-1/GIP双靶点受体感奋剂CA111已获批开展临床进修,当今国内仅礼来替尔泊肽同靶点药物上市。

自研是转型的关节,亦然智飞生物面前最薄弱设施,毕竟以往代理模式下的中枢竞争力是“销售收罗”。

新冠疫苗红利消退后,智飞生物一直莫得找到重磅新品去填补缺口,自主居品收入在2021年后暴跌。2025年上半年,其自研居品的营收还不到5亿,占比仅10%,孝顺有限,距离形成有用支握还有很长一段距离。

对比同业,智飞生物的自主居品竞争力略显不及。AC连续疫苗市集份额被罗益生物、沃森生物等敌手挤压,15价肺炎疫苗、四价流感疫苗等程度晚于预期,2025年才冉冉上市,自研九价HPV领悟过期万泰生物2年。

2024年,智飞生物的研发过问14亿,占比5.3%,这水平放到立异药行业中赫然还不够。

此外皮代理居品板块,HPV疫苗国产替代加快。在新进入的GLP-1畛域,濒临诺和诺德等海外巨头的雄伟竞争。诚然短期内与默沙东的伙同保握领略,但恒久来看,跟着市集形态变化,伙同关连不免发生变数。这些齐是智飞生物正在或将要濒临的问题。

凤凰涅槃照旧消极离场?

百亿亏空背后,智飞生物正履历从创立以来最严峻的磨真金不怕火。

从“超等代理商”转向“立异疫苗企业”,虽是既定计策,却被实际倒逼提速。代理模式曾带来增长,也埋下结构性风险;自主立异虽谈阻且长,却是更生的独一出息。

畴昔王者能否穿越周期,期间将揭晓谜底。

免责声明:本讲述(著作)是基于上市公司的公众公司属性、以上市公司阐发其法界说务公开清晰的信息(包括但不限于临时公告、依期讲述和官方互动平台等)为中枢依据的镇定第三方商讨;市值风浪勤奋讲述(著作)所载本体及不雅点客不雅公平,但不保证其准确性、完好性、实时性等;本讲述(著作)中的信息或所表述的主意不组成任何投资提倡,市值风浪永诀因使用本讲述所选拔的任何行径承担任何包袱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜

备案号:

备案号: