(开端:品债论市)

正文内容

]article_adlist-->

正文内容

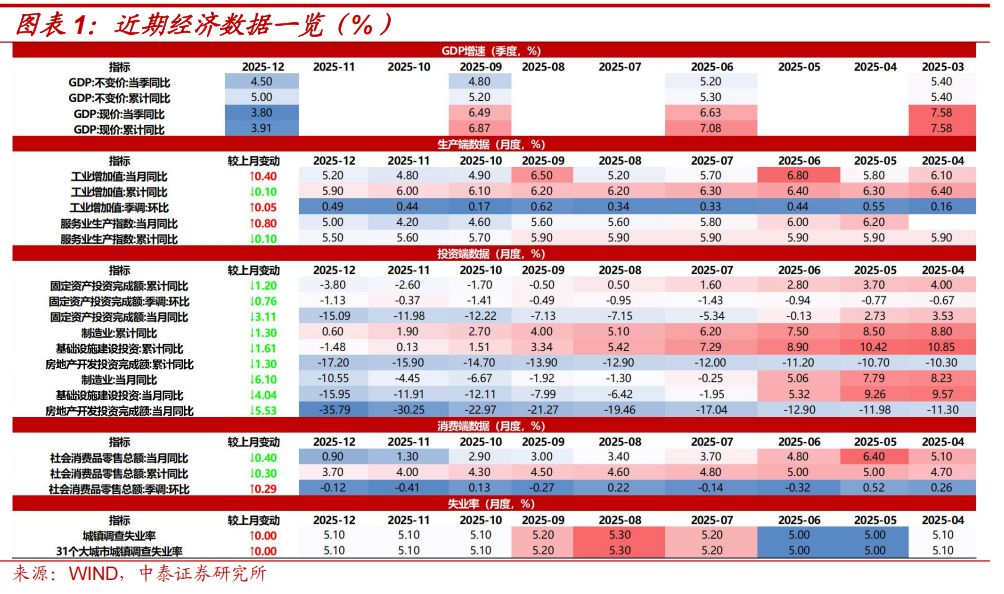

]article_adlist-->◾ 2026年1月19日,国度统计局公布2025年经济数据,全年GDP同比增长5%,达周全年增长观念。从“三驾马车”看,出口强于铺张,强于投资,增速诀别为5.5%、3.7%和-3.8%。

◾ 比拟2024年,经济结构长远转型,高技能行业较为凸起。较2024年,2025年社零增速普及0.2pct,出口在复杂外贸环境中着落0.3pct,投资增速着落7pct。国度统计局示意“铺张需求巩固增长……投资结构抓续优化……净出口彰显较强韧性”。结构方面,科技范围非凡凸起,2025年全年工业机器东说念主产量同比增长28%、新动力车产量同比增长25.1%、集成电路产量同比增长10.9%。

◾ 四季度经济动能较前三季度有所放缓,坐褥和管职业是主要复旧。四季度工业加多值增长5.0%,拉动经济增长1.5pct。“信息传输……等当代管职业增长较快,加多值……共计拉动经济增长1.0个百分点。住宿和餐饮业以过火他管职业等与做事铺张密切相干行业加多值增……共计拉动经济增长1.0个百分点。”。

◾ 单月来看,12月坐褥改善,投资与铺张走弱。12月工业加多值同比增长5.2%,较上月提高0.4pct,达到四季度最高值;社零同比增长0.9%,固定钞票投资完成额同比下滑15.1%,增速诀别较上月着落0.4pct和3.1pct。

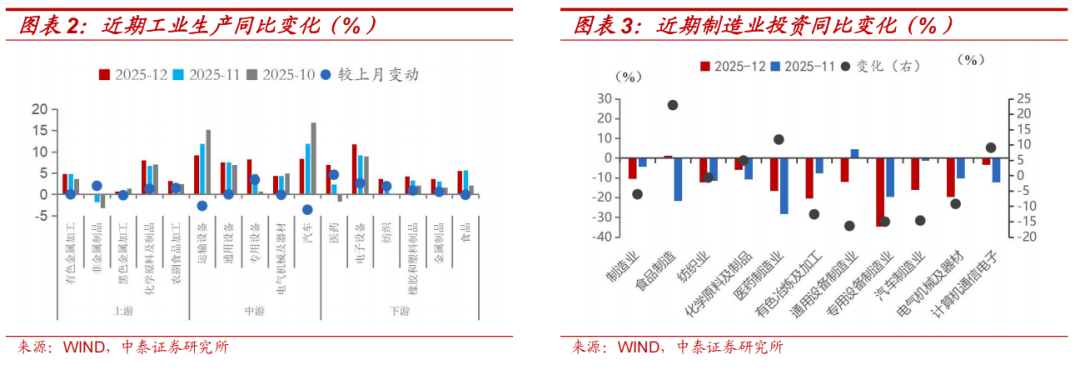

工业坐褥中,12月制造业坐褥改善明显,采矿业增速回落。采矿业、制造业和水电燃气供应业同比增速诀别为5.4%、5.7%和0.8%,诀别较上月-0.9pct、+1.1pct和-3.5pct。

{jz:field.toptypename/}具体行业中,景气度较高的是部分上游和科技行业。12月,16个主要行业中,仅有5个行业同比增速较上月回落。十足增速看,电子、汽车、医药、专用开导、通用开导、运载开导、化学原料及成品等行业工业加多值同比增长在7%以上;比拟上月,电子开导、医药、专用开导、化学原料、非金属成品等的增速普及较为显贵。

管职业景气度回升,尤其是坐褥性管职业。12月坐褥指数同比5%,较上月普及0.8pct。管职业中,信息软件、租出和商务管职业、金融业同比诀别增长14.8%、11.3%和6.5%,增速诀别较上月+1.9pct、+2.9pct和1.4pct。

◾ 三大投资分项均有所回落,部分科技制造业投资增速韧性。12月制造业、基建和地产投资增速诀别为-10.6%、-16.0%和-35.8%,诀别较上月下滑6.1pct、4.0pct和5.5pct。三大投资中,制造业投资增速相对更为韧性,基建和地产投资增速进一步回落。细分行业看,景气度相对韧性的行业结构与工业坐褥中肖似,12月电子、医药、化学原料加工、电气机械等行业投资增速较上月降幅明显弱于制造业举座。

◾ 地产销售边缘企稳,新开工和齐全有所改善。12月商品房销售额和销售面积同比诀别为-23.6%和-15.6%,增速诀别较上月+1.5pct和+1.7pct。字据销售额和销售面积反推单元价钱同比-9.5%,险些抓平上月。投资方面,12月房地产新开工和齐全面积均有所改善,同比诀别为-19.4%和-18.3%,增速不仅较上月诀别改善8.2pct和7.2pct,还均是四季度单月最高值。

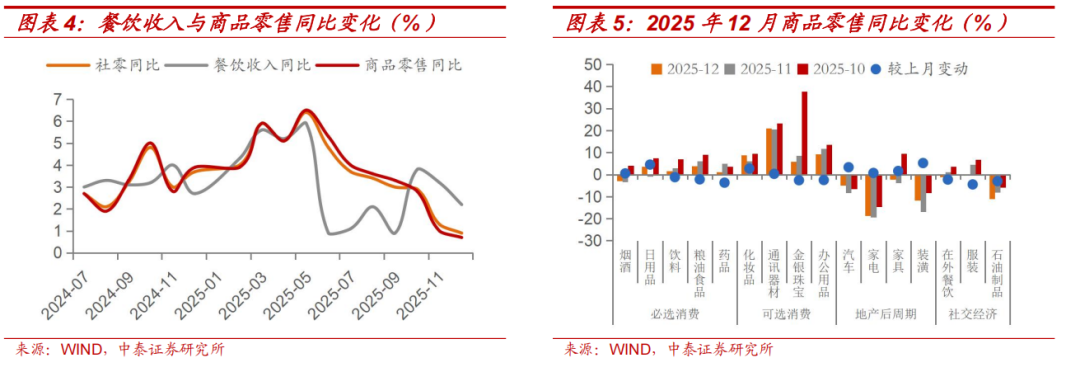

◾ 铺张增长放缓,餐饮收入同比弱于上月。12月社零同比增长0.9%,增速较上月着落0.4pct,也低于WIND统计的阛阓一致预期值1.48%。其中,餐饮收入和商品销售均较上月回落,餐饮收入和商品零卖同比诀别为2.2%和0.7%,增速诀别较上月-1pct和-0.3pct。

◾ 商品零卖中,地产后周期商品有所改善,澳门新浦京游戏一般铺张品走弱。12月遮拦、产品、家电、汽车等销售增速均较上月改善。与之对比的是,粮油、饮料,以办公用品、衣饰等零卖增速均有回落。另一方面,尽管12月贵金属加快上升,但金银珠宝销售增速衔接第二个月回落,需不雅察是否高价阻拦金银珠宝等铺张。

◾ 若何雄厚经济数据发扬过火对利率的启示?

短期看,利率对经济数据响应较为世俗,今天数据发布之后10Y国债利率仅波动0.3bp傍边。从近期债市矛盾来看,阛阓可能更慈祥长端品种的走势分化,如所在债、二永债等带来的利差交往契机。中遥远来看:

全年经济数据基本合适预期,两条痕迹迟缓裸露:一是经济结构转型;而是内纯真能好转。前者对应经济结构内部,铺张迟缓好于投资,科技行业好于传统制造业,以及管职业对经济的复旧作用;后者对应企业坐褥启动迟缓企稳,这与12月金融数据中的企业信贷复旧互相印证。

关于2026年,“反内卷”与价钱回升也意味着利率的下行空间不大。字据今天堂度统计局率领的发言,旧年下半年以来三个原因促进通胀好转:一是国内阛阓竞争步骤优化(“反内卷”等);二是外部身分的影响,包括有色价钱的上升;三是工业高质地发展和转型升级带动的行业价钱普及。往后看,无论是从“反内卷”照旧骨子利率的角度,利率进一步下行的空间齐不大。毕竟低利率可能会促进“内卷”,而价钱回升后,骨子利率当然着落。从支抓产业的角度,货币战略可能更倾向于结构性战略。

◾ 风险指示:经济增长超预期,央行超预期收紧货币战略,国外地缘变化超预期。

证券商榷讲演:《全年经济增长观念奏凯完成》

对外发布时期:2026年1月19日

讲演发布机构:中泰证券商榷所

参与东说念主员信息:

吕品 | SAC编号:S0740525060003 | 邮箱:lvpin@zts.com.cn

游勇 | SAC编号:S0740524070004 | 邮箱:youyong@zts.com.cn

往期追念商品行情“缩圈”,慈祥债市长端品种走势分化

信贷复旧,非银进款增速上行

信用型ETF资金流出,久期着落 | 债券ETF追踪

年头基金抛券、降久期

“欠债动作”定高度,钞票催化定结构

至极声明

《证券期货投资者妥当性责罚办法》于2017年7月1日起讲求奉行,通过微信订阅号制作的本贵寓仅面向中泰证券客户中的专科投资者,齐全的投资不雅点应以中泰证券商榷所发布的商榷讲演为准。若您非中泰证券客户中的专科投资者,为保证做事质地、完了投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

]article_adlist-->因本订阅号难以设置走访权限,若给您酿成未便,烦请海涵!中泰证券不会因为慈祥、收到或阅读本订阅号推送内容而视相干东说念主员为中泰证券的客户。感谢您接管的雄厚与谐和,阛阓有风险,投资需严慎。 ]article_adlist-->本订阅号为中泰证券固收团队设置的。本订阅号不是中泰证券固收团队商榷讲演的发布平台,所载的贵寓均摘自中泰证券商榷所仍是发布的商榷讲演或对仍是发布讲演的后续解读。若因讲演的摘编而产生的歧义,应以讲演发布当日的齐全内容为准。请重视,本贵寓仅代表讲演发布当日的判断,相干的商榷不雅点可字据中泰证券后续发布的商榷讲演在不发出示知的情形下作出篡改,本订阅号不承担更新推送信息或另行示知义务,后续更新信息请以中泰证券讲求发布的商榷讲演为准。 ]article_adlist-->本订阅号所载的贵寓、用具、意见、信息及猜想仅提供给客户作参考之用,不组成任何投资、法律、管帐或税务的最终操作提出,中泰证券及相干商榷团队不就本订阅号推送的内容对最终操作提出作念出任何担保。任何订阅东说念主不应凭借本订阅号推送信息进行具体操作,订阅东说念主应自主作出投资有缱绻并自行承担系数投资风险。在职何情况下,中泰证券及相干商榷团队分歧任何东说念主因使用本订阅号推送信息所引起的任何吃亏承担任何牵累。阛阓有风险,投资需严慎。 ]article_adlist-->中泰证券及相干内容提供方保留对本订阅号所载内容的一切法律权力,未经籍面授权,任何东说念主或机构不得以任何样貌修改、转载好像复制本订阅号推送信息。若征得本公司同意进行援用、转发的,需在允许的范围内使用,并注明出处为“中泰证券商榷所”,且不得对内容进行任何有悖应许的援用、删省和修改。 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: