着手:财经杂志

宇宙两会预报的1万亿元超始终格外国债将于本周启动刊行。

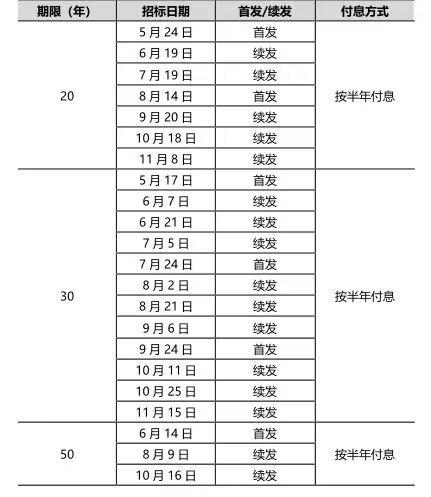

5月13日,财政部官网公布了《2024年一般国债、超始终格外国债刊行关连安排》,其中超始终格外国债分为20年期、30年期、50年期三个品种,均按半年付息。字据安排,30年期格外国债将于本周五(5月17日)启程点刊行。

注:2024年超始终格外国债刊行安排

注:2024年超始终格外国债刊行安排

“表面上格外国债发即将会对利率造成朝上的推能源,然则接头到其刊行节拍较为平缓,同期债市仍存在金钱荒的情况,咱们瞻望沟通幅度有限,可能在个别刊行时点会对国债收益率造成一定的扰动。”中信证券首席经济学家明昭示意。

从商场发达来看,13日国债期货全天发达强势。实现收盘,30年期、10年期、5年期主力合约差异上升0.68%、0.18%和0.13%。

“当天上升主如果因为商场正处于4月末沟通后的配置情状。”来自上海的私募投资司理袁王人示意,“中始终来看,咱们仍然看好国债的投资价值。”

跟着超始终格外国债启动刊行,银行体系关于中始终流动性的需求将相应增多。多位分析东说念主士示意,瞻望中国东说念主民银行(下称“央行”)将通过降准、MLF(中期假贷便利)操作等样式为政府债券刊行营造符合的流动性环境,将来也可能以降息的样式看护低利率环境以援手国债低资本刊行。

具体操作时点上,明昭示意,瞻望央行可能在二季度、三季度先以降准的样式提供流动性援手,待汇率压力平缓后,可能再通过降息的样式看护低利率环境,匡助国债以较低资本顺利刊行。

商场预期降准概率大于降息

2024年宇宙两会政府使命申诉建议,“为系统惩办强国建设、民族回复进度中一些要紧名堂建设的资金问题,从本年运行拟开放几年刊行超始终格外国债,专项用于国度要紧政策本质和要点领域安全才调建设,本年先刊行1万亿元。”

具体刊行安排泄露,本年将刊行7只20年期超始终格外国债,其中首发2只、续发5只,最早于5月24日刊行;将刊行12只30年期超始终格外国债,其中首发3只、续发9只,最早于5月17日刊行;拟刊行3只50年期超始终格外国债,其中首发1只、续发2只,最早于6月14日刊行。

与此同期,多方信息泄露,5月场合债刊行也将提速。跟着场合债和国债刊行,开云体育KaiYunSports中国官网银行体系对中始终流动性需求将增多,货币政策奈何援手政府债券刊行也成为商场暖热焦点。

中金公司银行业分析师林英奇示意,跟着场合债、格外国债发力,降准、二级商场购买国债等货币政策用具值得期待。

“咱们以为,央行有可能使用OMO(公开商场操作)、MLF、准备金等用具看重银行体系流动性的合理充裕,为政府债券刊行营造出符合的流动性环境。”光大证券首席固收分析师张旭示意,“受益于不容手工补息等举措带来的银行欠债资本着落,以及将来降准关于资金资本的从简,再经一小段时分的‘蓄力’后,咱们较有可能看到LPR(贷款商场报价利率)的下行。”

{jz:field.toptypename/}“咱们以为本年央行偶然率会以降准或者MLF操作的样式进行援手,也可能衔尾降息政策缩短实体经济融资资本。”明昭示意,“接头到5月运行场合债供给也将提速,可能在二季度、三季度先以降准的样式提供流动性援手,待汇率压力平缓后,可能再通过降息的样式看护低利率环境,匡助国债以较低资本顺利刊行。”

值得致密的是,澳门新浦京游戏张旭强调,MLF降息的空间是贵重的,宜待更需要时使用,而非现时。

“部分东说念主以为应通过缩短MLF利率的样式缩短银行欠债资本,但本色上MLF降息对银行欠债资本的影响相对有限。实现本年3月末,入款类金融机构东说念主民币资金着手为355.7万亿元,而自2023年1月至2024年4月这段时分,MLF的月均操作量不及0.6万亿元。从缩短欠债资本角度讲,招引入款本色利率下行、缩短CD(同行存单)等主动欠债用具刊行资本的效率明显更高。”张旭分析称。

2.5%-3%为始终国债

收益率合理区间

此前,受政府债券刊行节拍偏慢等成分影响,债市金钱荒短期明显加重,孕育清偿市作念多面貌,超始终国债收益率出现明显下行。

3月以来,30年期国债收益率永劫分在2.5%以下运行,10年期国债收益率则在2.3%以下。4月8日以来,超始终国债收益率加快下行,其中活跃券“23附息国债23”收益率抓续下行波及2.40%关隘。

近段时分,央行数次教唆始终债券投资的利率风险。4月下旬以来,超始终国债收益率出现明显回升,现时已回升至2.5%以上。实现5月13日,“23附息国债23”收益率上行至2.55%傍边,较此前2.40%傍边的低点回升约15个基点。

此番超始终格外国债启动刊行,场合债刊行亦有望提速,债市行情将奈何演绎?

财政部发布超始终国债刊行经营当日,各期限国债期货主力合约全线收涨,其中30年期国借主力合约上升0.68%,报收106.43,但仍低于4月23日收盘价108.35。30年期国债活跃券“23附息国债09”“23附息国债23”收益率差异下行3.5个和2个基点,即国债现券价钱上行。

“现时商场超始终国债存量领域约4万亿元,本年经营刊行1万亿元,结构上以30年期限为主。此番超始终格外国债莫得麇集刊行,对商场资金抽离有限。”袁王人示意,“过程4月下旬以来的回调,商场风险基本出清,现时利率水平基本处于央行合意区间,商场短期忧虑拆除,呈现配置行情。”

中始终来看,供求关系是影响国债收益率走势进攻成分。“现时实体经济融资需求尚未出现明显反弹,债市金钱荒口头料将继续。”袁王人瞻望,后续超始终国债收益率可能继续稳中有降,趋势回转的概率不大。

“格外国债的发即将增大债券供给,同期财政资金的欺诈也将有助于基本面改善和商场预期提振,因此表面上格外国债发即将会对利率造成朝上推能源。接头到其刊行节拍较为平缓,同期债市仍存在金钱荒情况,咱们瞻望沟通幅度有限,可能在个别刊行时点会对国债收益率造成一定的扰动。”明明亦示意。

“从疫情沉着转段后的商场运行情况看,2.5%-3%是始终国债收益率的合理区间。”一位商场内行示意,“关于商场出现的短期背离,债券商场供求趋于平衡将灵验缓解背离知足,将来央即将生意国债纳入公开商场旧例操作用具后,通过国债卖出亦然平衡供求关系的操作样式。”

备案号:

备案号: